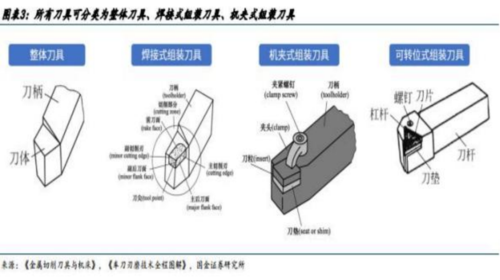

刀具為制造業(yè)切削加工核心耗材 ,高壁壘高附加值

刀具為切削加工核心耗材 ,切削加工約占整個(gè)機(jī)械加工工作量的 90% 。混合料、 刀具設(shè)計(jì)、燒結(jié)、涂層為刀具制造核心環(huán)節(jié),涉及較多“ Know How ”,行業(yè)高壁壘高附加值, 刀具企業(yè)近年保持了較高毛利率,尤其是數(shù)控刀片、超硬刀具等產(chǎn)品毛利率可達(dá) 50%。

國內(nèi)刀具市場空間 464 億元 ,重點(diǎn)關(guān)注順周期復(fù)蘇

22年 中國刀具市場消費(fèi)總額464億元 。一方面我們以工業(yè)產(chǎn)成品庫存周期為參考 ,在補(bǔ)庫周期中刀具行業(yè)增速較高 ,尤其是刀具行業(yè)增速高點(diǎn)也出現(xiàn)在庫存增速高點(diǎn)附近 ,在去庫周期中刀具行業(yè) 出現(xiàn)負(fù)增長 ,21 年 11 月進(jìn)入一輪去庫周期(22 年上半年反彈主要是疫情對基數(shù)擾動(dòng) ) , 到 23 年 7 月庫存增速接近 0 軸開始見底回升 ,8 月 、9 月連續(xù)兩月增速環(huán)比提升 ,后續(xù)有望進(jìn)入一輪補(bǔ)庫周期帶動(dòng)行業(yè)景氣度回暖 ;一方面刀具庫存周期通常在兩周至兩月之間 ,我們將刀具企業(yè)營業(yè)收入季度增速與前一季度平均制造業(yè) PMI(考慮刀具庫存周期帶來的滯后 )進(jìn)行比較有較強(qiáng)關(guān)聯(lián)性 ,在制造業(yè)PMI處于榮枯線以上時(shí)板塊企業(yè)會有較好業(yè)績增速 ,考慮制造業(yè) PMI 已連續(xù) 4 個(gè)月環(huán)比正增長并在 9 月達(dá)到 50.2%處于榮枯線以上 ,后續(xù)刀具行業(yè)景氣度有望持續(xù)回升。

國產(chǎn)替代方興未艾,仍有較大成長空間

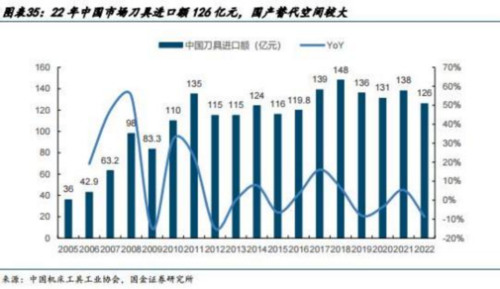

22 年中國刀具市場進(jìn)口額 126 億元 , 同比下降 8.7%,其中硬質(zhì)合金刀片進(jìn)口額41.24億元 ,國產(chǎn)替代空間較大。 國產(chǎn)品牌目前在規(guī)模上相比海外龍頭仍有較大差距 ,但經(jīng)過多年發(fā)展技術(shù)差距不斷縮小 ,產(chǎn)品性能直追日韓、 歐美企業(yè),近年部分新品也以替代海外品牌為切入點(diǎn)實(shí)現(xiàn)性能反超。根據(jù)我們測算, 中國刀具行業(yè)整體國產(chǎn)化率在 19 年為 65.39%,在貿(mào)易摩擦 、疫情等“ 黑天鵝 ” 因素影響下近年國產(chǎn)化率快速提升 , 到 22 年已達(dá)到 72.84%,未來國產(chǎn)化率有望持續(xù)提升。

數(shù)控刀片在渠道 、產(chǎn)品端仍有發(fā)展?jié)摿?/span>

中國數(shù)控刀片產(chǎn)銷量 22 年達(dá) 6 億片 ,按照內(nèi)銷單價(jià) 7 元/片測算對應(yīng) 國產(chǎn)數(shù)控刀片銷售額 42 億元 ,其中 CR3 中鎢高新 、歐科億 、華銳精密銷量、 銷售額占比均超過 50%已有較高集中度 。但我們認(rèn)為頭部企業(yè)在渠道 、產(chǎn)品端仍有較大發(fā)展?jié)摿Γ蓝丝磭鴥?nèi)企業(yè)以經(jīng)銷渠道為主 ,目前正積極通過直銷、 提供解決方案等形式對接終端大客戶 ,滿足客戶在刀具全生命周期成本管理 、 加工效率提升等方面需求 ,加強(qiáng)客戶粘性的同時(shí)獲得更高產(chǎn)品附加值 ,近年頭部企業(yè)在直銷渠道建設(shè)上均取得了較大突破 ,未來直銷渠道占比有望持續(xù)提升避免 “ 內(nèi)卷 ” ;產(chǎn)品端歐科億 、華銳精密正從數(shù)控刀片延伸至整體硬質(zhì)合金刀具 、 刀體等產(chǎn)品拓展產(chǎn)品種類 ,通過刀片與刀體配套 、產(chǎn)品更豐富的解決方案進(jìn)一步提升產(chǎn)品附加值和客戶粘性 。從結(jié)果看 ,近年歐科億 、華銳精密數(shù)控刀片銷量快速提升的同時(shí)平均價(jià)格也在提升 ,反映了背后渠道 、產(chǎn)品端發(fā)生的變化。

出海或成未來行業(yè)主旋律 ,為頭部企業(yè)創(chuàng)造長期成長空間

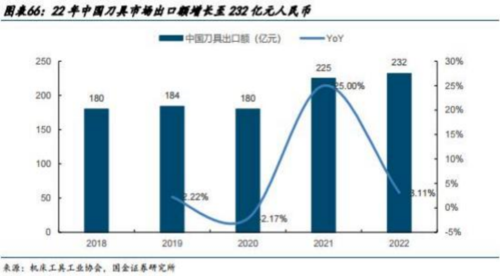

根據(jù)中國機(jī)床工具工業(yè)協(xié)會數(shù)據(jù) ,21 年全球數(shù)控刀具市場空間 2451.57億元人民幣 ,約為國內(nèi)市場空間5倍以上 ,出海潛在成長空間較大 。近年中國硬質(zhì)合金刀片出口快速增長 ,22 年出口額 19.68 億元人民幣 ,21、22 年 增速分別達(dá)到 39.5%、 18.55% 。 同時(shí)目前出口刀片價(jià)格與進(jìn)口價(jià)有較大差距,19 至 22 年進(jìn)口 、 出口均價(jià)分別為 31.1、9.1 元/片 ,未來伴隨國內(nèi)企業(yè)外銷高端產(chǎn)品占比提升出口價(jià)格也有望持續(xù)上升 。 歐科億 、華銳精密 、株洲鉆石1H23 海外收入增速分別為 27.57%、42.99%、 18%,頭部企業(yè)海外收入有望持續(xù)高增長。

相關(guān)公司

華銳精密(688059): 株洲華銳精密工具股份有限公司成立于 2007 年 3 月 ,于 2021 年 2 月在科創(chuàng)板上市(證券代碼/名稱:688059 華銳精密) ,是國內(nèi)知名的硬質(zhì)合金數(shù)控刀具制造商 ,主要從事硬質(zhì)合金數(shù)控刀具的研發(fā)、生產(chǎn)和銷售業(yè)務(wù) 。公司秉承“ 自主研發(fā) 、持續(xù)創(chuàng)新 ”的發(fā)展戰(zhàn)略 ,專注于硬質(zhì)合金數(shù)控刀具研發(fā)與應(yīng)用 ,不斷追求硬質(zhì)合金數(shù)控刀具整體性能的提升和制造工藝的優(yōu)化 。依托多年的人才 、技術(shù)積累以及先進(jìn)裝備的引進(jìn)和消化吸收 ,形成了在基體材料 、槽型結(jié)構(gòu) 、精密成型和表面涂層四大領(lǐng)域的自主核心技術(shù) ,開發(fā)了車削 、銑削 、鉆削三大系列產(chǎn)品 。公司核心產(chǎn)品在加工精度、 加工效率和使用壽命等切削性能方面已處于國內(nèi)先進(jìn)水平 ,進(jìn)入了由歐美和日韓刀具企業(yè)長期占據(jù)國內(nèi)中高端市場 ,特別是銑削刀片已形成顯著競爭優(yōu)勢。

歐科億(688308):公司是一家專業(yè)從事硬質(zhì)合金制品和數(shù)控刀具產(chǎn)品的研發(fā) 、生產(chǎn)和銷售 ,具有自主研發(fā)和創(chuàng)新能力的高新技術(shù)企業(yè) 。2020 年 12 月 10 日公司在上海證券交易所科創(chuàng)板成功掛牌上市 ,成為首家以硬質(zhì)合金刀具為主營業(yè)務(wù)的科創(chuàng)板上市公司 。公司硬質(zhì)合金鋸齒刀片產(chǎn)品工藝技術(shù)位居國內(nèi)前列 ,獲得“ 國家制造業(yè)單項(xiàng)冠軍產(chǎn)品 ”稱號 ;公司數(shù)控刀片產(chǎn)量位居國內(nèi)第二 。經(jīng)過多年的技術(shù)摸索 ,公司掌握了貫通硬質(zhì)合金制造 、刀具制造和集成應(yīng)用全過程的關(guān)鍵技術(shù)體系 ,成功解決了硬質(zhì)合金性能穩(wěn)定性和精度一致性的控制難題 。公司能夠穩(wěn)定生產(chǎn)超細(xì)低鈷 、超細(xì)超薄 、功能梯度等高難度復(fù)雜結(jié)構(gòu)的硬質(zhì)合金刀具產(chǎn)品 。公 司 自主研制的 “ 不銹鋼加工用 OP 系列 PVD 涂層刀片 ”、 “ 鋼件加工用 OC 系列 CVD 涂層刀片 ”等產(chǎn)品技術(shù)達(dá)到國際先進(jìn)水平 ,可替代同類進(jìn)口產(chǎn)品。

參考資料:20231103- 國金證券-刀具行業(yè)深度研究 : 賽道坡長雪厚, 多因素共振頭部企業(yè)潛力巨大

免責(zé)聲明:以上信息出自匯陽研究部,內(nèi)容不做具體操作指導(dǎo),客戶亦不 應(yīng)將其作為投資決策的唯一參考因素。據(jù)此買入,責(zé)任自負(fù),股市有風(fēng)險(xiǎn),投資需謹(jǐn)慎。

星空人工智能技術(shù)網(wǎng) 倡導(dǎo)尊重與保護(hù)知識產(chǎn)權(quán)。如發(fā)現(xiàn)本站文章存在版權(quán)等問題,煩請30天內(nèi)提供版權(quán)疑問、身份證明、版權(quán)證明、聯(lián)系方式等發(fā)郵件至1851688011@qq.com我們將及時(shí)溝通與處理。!:首頁 > 星空人工智能產(chǎn)業(yè) > 智能物聯(lián) » 成都匯陽投資關(guān)于刀具賽道坡長雪厚,多因素共振頭部企業(yè)潛力巨大